Als je pensioenpolis vrij komt moet je met jouw pensioenkapitaal een pensioen aankopen. Wanneer jij op je pensioendatum een pensioen gaat aankopen, is het belangrijk om te weten hoeveel pensioen je kunt aankopen met jouw kapitaal. Iedere maand vergelijken en publiceren wij hoeveel pensioen er kan worden aangekocht met een voorbeeldkapitaal van € 100.000,-. Dit artikel wordt maandelijks geüpdatet.

Laatste update: 17 juni 2025

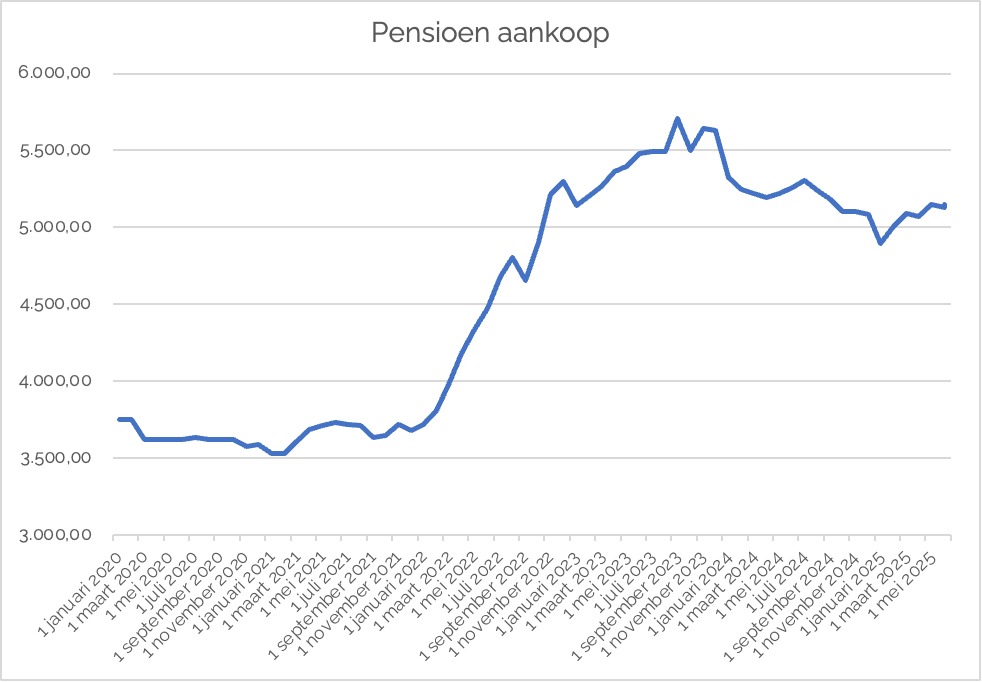

Pensioen aankopen

Als je met pensioen gaat en je hebt een pensioenkapitaal opgebouwd, bijvoorbeeld omdat je een beschikbare premieregeling hebt, dan moet je op de pensioendatum een pensioen aankopen. Hoeveel pensioen je kunt aankopen hangt af van de rentestand en de levensverwachting op het moment van pensioneren. Omdat de tarieven regelmatig veranderen is het belangrijk om de ontwikkeling hiervan in de gaten te houden.

Zeker als je bijna met pensioen gaat is het van belang om de ontwikkeling van de Pensioen Aankoop Indicator goed te volgen. Dit geeft een goed beeld van de ontwikkeling van het aankooptarief voor pensioen.

Offerte aanvragen

De bedragen hieronder geven een indicatie van de ontwikkeling van het tarief. Het is geen offerte. Wanneer jouw pensioenpolis vrij komt, moet je goed onderzoeken wat de mogelijkheden zijn. Je kunt kiezen tussen een vaste gegarandeerde pensioenuitkering, of een variabele pensioenuitkering op basis van beleggingen. Wanneer je een vaste gegarandeerde uitkering kiest, dan wil je een zo hoog mogelijke uitkering. Je mag, wanneer je pensioen vrij komt, gaan shoppen bij verschillende verzekeraars. Je kunt dan verschillende pensioenoffertes aanvragen en die vergelijken. Op die manier profiteer jij van de hoogste uitkering.

Shoppen kun je niet zelf doen, je moet hulp inschakelen van een adviseur of een website. Je kan gebruik maken van een vergelijkingssite, en dan regel jij online je aankoop. Je kunt ook een adviseur inschakelen. Die regelt voor jou het hele proces. Van offertes opvragen, vergelijken, maar ook de daadwerkelijke aankoop, inclusief alle administratieve rompslomp wordt dan voor je geregeld. Komt jouw pensioenkapitaal binnenkort vrij? Kijk dan eens op onze adviespagina bij de optie ‘Shoppen met je pensioenkapitaal’.

Vergelijking

In onderstaande grafiek en tabel vind je de ontwikkeling van het tarief.

| Datum | Pensioenbedrag | Indicator |

| 1 juli 2025 | € 5.151,- | 19,41 |

| 1 juni 2025 | € 5.128,- | 19,50 |

| 1 mei 2025 | € 5.150,- | 19,42 |

| 1 april 2025 | € 5.073,- | 19,71 |

| 1 maart 2025 | € 5.090,- | 19,65 |

| 1 februari 2025 | € 5.008,- | 19,97 |

| 1 januari 2025 | € 4.896,- | 20,43 |

| 1 december 2024 | € 5.083,- | 19,67 |

| 1 november 2024 | € 5.102,- | 19,60 |

| 1 oktober 2024 | € 5.102,- | 19,60 |

| 1 september 2024 | € 5.184,- | 19,29 |

| 1 augustus 2024 | € 5.242,- | 19,08 |

| 1 juli 2024 | € 5.306,- | 18,85 |

| 1 juni 2024 | € 5.262,- | 19,00 |

| 1 mei 2024 | € 5.220,- | 19,16 |

De bedragen van voorgaande jaren vind je onderaan in deze blog.

Als gevolg van een oplopende rente, is het aankooptarief de afgelopen drie jaar steeds gunstiger geworden. Pensioen aankopen was lange tijd niet zo voordelig als nu. We zien nu wel een lichte daling optreden en de vraag is of het een tijdelijke dip is, of dat we het hoogtepunt hebben gehad?

Lees ook:

Pensioenaankopen op de pensioendatum

Let op

De Pensioen Aankoop Indicator geeft inzicht in de ontwikkeling van het aankooptarief voor pensioen. Dit is geen offerte en hieraan kunnen geen rechten worden ontleend.

De berekeningen zijn gebaseerd op de tarieven ongeveer 2 weken voor de genoemde ingangsdatum.

Uitgangspunten Pensioen Aankoop Indicator

Wij nemen als uitgangspunt een 66 jarige man met een 63 jarige vrouw. Zij kopen een pensioen aan dat direct ingaat op de pensioendatum en levenslang uitkeert aan de man. Bij overlijden keert een partnerpensioen uit ter grootte van 70%. Het pensioen wordt in maandelijkse termijnen uitgekeerd.

De indicator is een hulpmiddel om jouw pensioenkapitaal om te rekenen naar een uitkering. Deel je kapitaal door de indicator en je hebt een goede indicatie hoeveel pensioen jij krijgt vanaf je 66-jarige leeftijd. Ga jij een jaar eerder met pensioen? Tel er dan gewoon één bij op. Ga jij later, dan haal je er één af. Dus de indicator is bijvoorbeeld 19,00. Jij gaat met pensioen op je 67-jarige leeftijd. Dan deel je jouw kapitaal door 18 (19 -/- 1).

Uitleg

Wij publiceren het bruto aan te kopen pensioen (per jaar). Ook publiceren wij een factor, die wij de Pensioen Aankoop Indicator noemen. De factor bereken wij door het kapitaal te delen door de jaarlijkse uitkering. Hoe lager de indicator, hoe meer pensioen je kunt aankopen. Hierdoor krijg je een beeld van de ontwikkeling van het aankooptarief.

De berekeningen zijn gemaakt op basis van een vast kapitaal van € 100.000,-. Wanneer jouw kapitaal hoger of lager is dan deze € 100.000,- dan kun jij niet op basis van de factor exact berekenen hoeveel pensioen jij krijgt, maar slechts een indicatie. Om het precies te weten, en zeker als jouw flink kapitaal hoger is dan € 100.000,-, dan is het nodig om een offerte op te vragen. Dat kan uiteraard via ons. De berekening die wij hier publiceren geeft een idee van hoe het aankooptarief ontwikkeld. Zit er een stijgende lijn in of juist een dalende lijn. Dit kan mede van invloed zijn op jouw beslissing om met pensioen te gaan.

Tarief voorgaande jaren

| Datum | Pensioenbedrag | Indicator |

| 1 april 2024 | € 5.197,- | 19,24 |

| 1 januari 2024 | € 5.323,- | 18,79 |

| 1 oktober 2023 | € 5.497,- | 18,19 |

| 1 juli 2023 | € 5.491,- | 18,21 |

| 1 april 2023 | € 5.366,- | 18,64 |

| 1 januari 2023 | € 5.143,- | 19,45 |

| 1 oktober 2022 | € 4.903,- | 20,40 |

| 1 juli 2022 | € 4.681,- | 21,36 |

| 1 april 2022 | € 4.180,- | 23,92 |

| 1 januari 2022 | € 3.722,- | 26,87 |

| 1 oktober 2021 | € 3.646,- | 27,43 |

| 1 juli 2021 | € 3.719,- | 26,88 |

| 1 april 2021 | € 3.684,- | 27,14 |

| 1 januari 2021 | € 3.534,- | 28,30 |

| 1 oktober 2020 | € 3.624,- | 27,59 |

| 1 juli 2020 | € 3.636,- | 27,50 |

| 1 april 2020 | € 3.624,- | 27,59 |

| 1 januari 2020 | € 3.755,- | 26,63 |

| 1 oktober 2019 | € 3.662,- | 27,31 |

| 1 juli 2019 | € 3.950,- | 25,31 |

| 1 april 2019 | € 4.058,- | 24,64 |

| 1 januari 2019 | € 4.220,- | 23,70 |

| 1 oktober 2018 | € 4.205,- | 23,78 |

| 1 augustus 2018 | € 4.187,- | 23,88 |

Bron: 123lijfrente.nl

Foto: Mikhail Nilov – Pexels.com

Jan van Harten is ondernemer, pensioenadviseur en financieel planner. Hij adviseert mensen over hun persoonlijke pensioensituatie. Hij geeft inzicht, maakt moeilijke dingen begrijpelijk en komt met concrete adviezen. Hij begeleidt daarnaast ook ondernemingsraden bij pensioenvraagstukken en helpt werkgevers met het inrichten van pensioenregelingen.

bijnametpensioen.nl is bedacht en uitgewerkt door Jan van Harten

Dag Jan , is een pensioenverzekeraar verplicht om het totaalbedrag van het gespaarde pensioenkapitaal

mede te delen, of kan hij dit weigeren ?

Theo, dat mogen ze niet weigeren. In artikel 46 lid van de de Pensioenwet staat:

De pensioenuitvoerder verstrekt de deelnemer, de gewezen deelnemer of de gewezen partner op verzoek informatie die specifiek voor hem relevant is waaronder een indicatie van het mogelijk te bereiken kapitaal op de pensioendatum bij premieovereenkomsten waarbij de premie wordt belegd en een indicatie van de hoogte van de in te kopen periodieke uitkeringen bij aanwending van het mogelijk te bereiken kapitaal bij kapitaalovereenkomsten en premieovereenkomsten.

Hallo Jan,

Heldere grafiek.

€5.000 per €100.000 komt ongeveer overeen met rente v 0%. Een lager bedrag zou dus een negatieve rente betekenen bijv in 2020. Klopt dit?

Wellicht handig de rente percentages erbij te zetten?

Hoi Jos, dan ga jij uit van 20 jaar uitkering. En dat is niet helemaal hoe er gerekend wordt.

Zie mijn artikel over deze berekeningsmethode https://bijnametpensioen.nl/verzekeraars-tellen-5-jaar-extra-op-bij-je-levensverwachting-na-je-pensioen/

Dag Jan,

Zo nu en dan kijk ik op deze site. Ik word dit jaar 65 en kan vanaf dat moment mijn pensioen gaan aankopen. Of eigenlijk kan ik dat al vanaf nu denk ik. De pensioen aankoop indicator is een eenvoudig en illustratief middel, heel fijn. Het laat zien hoe enorm de impact van de rentestijging van het afgelopen jaar is. In mijn geval fijn. Maar nu komt de vraag van wanneer is nu het beste moment om te besluiten een pensioen aan te kopen. Wat zijn de vewachtingen, waar moet ik naar kijken, welke parameters bepalen het verloop van de indicator. De verwachtingen voor de ECB, de verwachtingen voor de 10 jr Bund, ingewikkelde Swap rates. Kortom wanneer moet ik “toeslaan”?

Groet Willem

Hoi Willem, om op het juiste moment toe te slaan, heb je wel een glazen bol nodig. Er zijn meerdere factoren die een rol spelen. De ontwikkeling van de rente speelt een rol. Verzekeraars gaan voor hun pensioenverplichtingen uit van de rentetermijnstructuur (rts). Daarnaast speelt marktwerking een rol en de behoefte van een verzekeraar om juist wel of geen pensioenkapitaal aan te trekken. De renteontwikkeling van de ECB en de inflatie zijn wel twee indicatoren om ook rekening mee te houden. Wanneer de inflatie verder en harder daalt, en de ECB stopt met verder verhogen van de rente, dan heb je wel een bepaalde indicatie dat het tarief wel eens aan zijn maximum kan zitten. Samengevat, hou de ontwikkeling van het tarief, de rente van de ECB en de inflatie in de gaten.

binnen dit kader: mits je het kunt permitteren om het pensioen niet meteen 100% aan te kopen, is het dan mogelijk (en verstandig?) om de aankoop v pensioenuitkering “uit te smeren” bijv door een deel nu en “de rest” later aan te kopen?

Hoi Jos, dat is zeker mogelijk. Jij bepaalt zelf hoeveel en wanneer je aankoopt.

Beste Jan,

Ik wil een overlijdensrisico verzekering op mijzelf voor mijn partner afsluiten.

Ik ben nu 70 jaar en mijn partner 50jaar. Ik heb voor mijn tijd als ZZP’er een klein pensioen opgebouwd zonder partner pensioen.

Bij overlijden van mijzelf blijft er 0 over voor mijn partner.

Om haar, na mijn overlijden tegemoet te komen wil ik een levensverzekering afsluiten van 300.000 met een looptijd van 9 jaar (het maximum). hoe kan mijn partner deze uitkering omzetten in een pensioen voor haar na mijn overlijden binnen de looptijd.

Alle ideeën , tips zijn zeer welkom.

Groet,

Harry

Beste Jan,

Ik hoop in juli dit jaar 65 te worden en dan vervroegd met pensioen te gaan. De laatste 10 jaar heb ik pensioen opgebouwd in een pensioen met beschikbare premie bij BeFrank. Het rendement op mijn inleg in dat fonds voor de aankoop van een pensioen is negatief. Hetzelfde geld voor mijn vrouw die via een andere werkgever bij hetzelfde pensioenfonds zit. We hadden het geld beter in een oude sok kunnen stoppen! Nader onderzoek leert dat een deel van mijn ingelegde kapitaal in 2020 en 2021 is belegd in zogenaamde rente matching fondsen. Dit is, zo zeggen zij, gedaan om mij te beschermen tegen een rente daling. Als de rente daalt stijgt de waarde van dit fonds zodat ik dan nog evenveel pensioen kan kopen. Als de rente stijgt, daalt het waarde van dit fonds waardoor ik ook nog steeds evenveel pensioen kan kopen. In de genoemde periode was de kapitaalmarkt rente op of onder nul. De kans dat de rente ging stijgen was vele malen hoger dan dat de rente op dat moment nog verder onder dat dieptepunt zou dalen.

Het voorspelbare resultaat is dus dat ik op dat fonds ca 50% verlies heb geleden. Ik voel mij bestolen omdat ieder weldenkend mens wist dat de rente alleen maar kon gaan stijgen en dat verder daling zeer onwaarschijnlijk was. Als ze mij zekerheid hadden willen geven hadden ze mijn geld op een spaarrekening moeten zetten, zelfs als de rente 0% was, had ik nog 2 maal zoveel pensioen kunnen kopen voor dat bedrag.

Ik ben van mening dat het pensioenfonds niet prudent heeft gehandeld met mijn geld. Ben je dat met me eens en is er enige kans dat ik verhaal kan halen?

Hoi Joop, ik heb hier eerder een artikel over geschreven

https://bijnametpensioen.nl/help-mijn-pensioenkapitaal-daalt-heel-hard/

Ik ben het niet helemaal eens met je stelling dat de rente alleen maar kon stijgen. Ik heb 2020 en 21 genoeg ‘deskundigen’ gehoord die er ernstig rekening mee hielden dat de rente verder kon gaan dalen. Niveau’s van -5% werden genoemd. En wanneer je geld op een spaarrekening had gestaan had je dus een flink verlies gehad in je aan te kopen pensioen.

Doel van het mechanisme is stabilisatie van je pensioen vooruitzicht, zodat je in staat bent je pensioen te plannen, zonder dat daarna er een grote verandering gaat optreden in je uiteindelijke pensioen. En zoals ik schreef in mijn blog heeft deze medaille ook twee kanten. Je bent beschermt tegen een verlies van pensioen. Maar daarmee geniet je dus niet van een pensioen winst.

Of je verhaal kan halen is afhankelijk van een paar dingen. Een van de belangrijke dingen is de communicatie. Wat is hier precies wel en niet over gecommuniceerd naar jou.

Een andere vraag is, hoe definieer je verlies. Want je schrijft dat je een verlies hebt, maar je kunt ook redeneren dat je juist geen verlies hebt. Je pensioen is nog gelijk aan je prognose van een paar jaar geleden. Dus zou gesteld kunnen worden dat er geen schade is.

En tenslotte de vraag wat is prudent. Prudent wil binnen de context van de Pensioenwet zeggen: in het belang van de deelnemer. Je kunt je afvragen wat meer in het belang van de deelnemer is. Beleggen waarbij je kans hebt op fors meer pensioen, maar tegelijk het risico op fors minder? Of is het in het belang van de deelnemer dat het pensioen vooruitzicht stabiel is?

Tegelijk ben ik wel heel benieuwd naar de juridische beoordeling van dit vraagstuk. Toen dit mechanisme jaren geleden is ontwikkeld heb ik al vraagtekens gezet bij de uitlegbaarheid richting deelnemers in tijden dat de rente hard zou stijgen. Nog niet eerder is de rente zo hard gestegen als nu. Dus nu hebben we voor het eerst te maken met de keerzijde van de medaille. Een goed onderbouwde juridische casus is er dus ook nog niet.

Hallo Jan,

Dank voor je reactie. Het gaat dus om de kans dat de rente ver onder de 0% zou dalen. Dat risico zal door een enkele zwartkijker misschien wel genoemd zijn maar was in de ogen van velen zeer onwaarschijnlijk. Iedereen sloot zijn hypotheek over want betere tijden kwamen er niet. We zaten op een absoluut laagtepunt in de markt. Het renterisico op dat fonds is 6 op een schaal van 1 tot 7. Dus het kopen van een pensioen (want daar kun je dit mee vergelijken) op het absoluut duurste punt van de markt en dan zeggen, nou Joop, dat hebben we goed gedaan want het wordt nooit meer duurder dan nu, dat zit mij wel dwars.

Hallo Jan,

Vreemd hoe dat werkt met de indicator, ik keek een maand geleden bij mijn verzekeraar voor aankoop van een vast pensioen maar nu is het bedrag ineens 20 euro lager terwijl de omstandigheden beter zijn. Hoe kan dat?

mvg,

Ad

Ad, de berekening van de pensioen aankoop iedere maand gebeurt op een marktconform tarief. Dat is afgelopen maand licht gestegen. Het kan zijn dat ondanks die stijging het tarief van jouw verzekeraar juist is gedaald. Er zit best veel verschil tussen de ene en de andere aanbieder. Hierdoor is shoppen vaak ook interessant. En het kan zijn dat jouw verzekeraar vandaag een marktconform tarief aanbiedt en volgende week niet meer.

Jan,

Bedankt voor de uitleg. Ik moet nl. voor 1 juli beslissen, 1 aug begint de uitkering. Fingers crossed dan maar dat het weer wat oploopt.

Mvg,

Ad

Hi jan, ben hier ingedoken : Heb een middelloon vast deel en een Beschikbare Premier regeling .Heb mijn Pensioenfonds 2 vragen voorgelegd : 1) of ik kan shoppen met BPR , antwoord nee want als iedereen dat zou doen dan zou dat negatieve geviolgen hebben voor pensioen fonds en haar overblijvende deelnemers. Ook niet na invaren ? Nee 2) Kan ik BPR eerder in een pensioenaanspraak inzetten dan middelloon deel ? Nee kan alleen maar tegelijk ondanks dat 2 verschillende potten zijn. Gaat hier om KPN Pensioen , TKP > AEgon. Het shoppen kan dus niet overal ….Er is dan dus geen comcurrentie/competitie maar gedwongen winkelnering . Is dat ook jouw ervaring ?

Geachte jan, momenteel zit ik in de ww (twee maanden) ben 66 jaar, maar ik zit de blogs te lezen en vraag me wat af.

Ik krijg aow in October, ik heb pensioen fonds gevragen om ook dat in te laten gaan in October.

Is het niet slimmer om dat uit te stellen, aangezien mijn ww 2100€ per mnd bedraagt en dat is meer dan al mijn pensioenen bij elkaar.

Ze korte aow op ww, dat maakt niet uit, dan is ww + aow altijd nog meer dan de beide pensioenen aow+ werkgever pensioen.

Heb gewerkt vanaf mijn 14e dus een keer ww vindt ik echt niet erg.

Kunt u eens kijken of bovenstaande mogelijk is.

Vriendelijke groet

Jack, wanneer je AOW ingaat, dan stopt je WW-uitkering automatisch. Dus AOW en WW krijg je niet tegelijk.

September 2023 is rond de 20% hoger dan een jaar geleden. Je bent met dit soort regelingen wel enorm afhankelijk van het tijdstip waarop je met pensioen gaat als je niet wilt kiezen voor een variabel pensioen.

Wat zeggen de voorspellingen op dit moment voor de rente in de eerste helft van 2025 (mijn pensioendatum)?

Hoi Wim, hoe de rente over 2 jaar zal zijn is nu niet te voorspellen. Maar dat is op zich ook niet zo belangrijk. Althans, niet zo belangrijk als het lijkt. Het renterisico is in de meeste nieuwe pensioenproducten goed afgedekt.

Meer hierover lees je in deze blog https://bijnametpensioen.nl/help-mijn-pensioenkapitaal-daalt-heel-hard/

Dag Jan, ik heb vanuit verleden potje BPR , werk nu bij andere werkgever.Nu de rente hoger is kan ik dan nu vanuit BPR pensioen inkopen en later laten ingaan ?

Je kunt bij sommige verzekeraars een uitgesteld pensioen aankopen. Maar dat moet dan in je pensioenreglement staan. Dan koop je bij de uitvoerder waar jij ook je potje hebt een uitkering aan. Staat het niet in het reglement, dan mag het niet.

In het artikel staat: “ Shoppen kun je niet zelf doen, je moet hulp inschakelen van een adviseur of een website.”

Ik heb afgelopen jaar met een lijfrente en een pensioen geshopt.

Op een vergelijkingssite gekeken wat het kapitaal zou opleveren en daarna direct contact opgenomen met de beste aanbieder voor een offerte.

Van de maatschappij een offerte, aanvraag en voorwaarden enz gekregen.

Diverse formulieren ingevuld en opgestuurd, waaronder persoonlijke gegevens, kopie paspoort enz.

Daarnaast een Kennis- en ervaringstoets ingevuld.

En een overdrachtsformulier naar de maatschappij waar het kapitaal vandaan komt.

Dus in feite niet via de vergelijkingssite of via een adviseur afgesloten. Je betaalt wel een fee aan de maatschappij, maar die is lager dan de fee van de vergelijkingssites en zeker van een adviseur.

Met vriendelijke groet,

Niek

Hoi Niek, dank voor je aanvulling. Niet iedere uitvoerder werkt hier aan mee maar wanneer zij dat wel doen en jij kunt de kennis- en ervaringstoets met succes invullen, is dit zeker een optie.

Hallo Jan,

Wat is de relatie tussen de indicator in je tabel en de rente. Als de rente stijgt gaat de indicator dan omlaag en daalt de rente stijgt dan de indicator. Is dat het geval ? Of werkt het anders ?

Bert, dat klopt. Als de rente stijgt, daalt de indicator en andersom

L.s.

Ik kan nergens vinden in welke schijf ik kom als ik pensioen laat uitkeren voor AOW datum, pensioen is dan enige inkomen en ik zit binnen de 5 jaar AOW.

Ik zie alleen box 1 schijf tot 75.000. Klop dat?

Voor AOW is de 1e schijf inderdaad tot 75.518,-

Beste Jan, de rente waarmee gerekent wordt is dat de rente die de ECB hanteert of een rente stand van een specifieke staatsobligatie met een looptijd van 1, 2, 4, 5 of 10 jaar om maar een paar voorbeelden te noemen.