Pensioen moet in principe levenslang worden uitgekeerd. Er is een uitzondering gemaakt voor een zogenaamde hoog/laag pensioenuitkering. Dit noemen we ook wel variatie in de pensioenuitkering. Je krijgt dan eerst een periode wat meer uitgekeerd, vervolgens de rest van je leven wat minder. In deze blog ga ik in op de voordelen van een hoog/laag pensioen. En kijken we naar de meest optimale periode.

Hoog/laag is variatie in de pensioenuitkering

Het is mogelijk om variatie aan te brengen in de hoogte van je pensioenuitkering. Je kunt kiezen voor eerst wat meer, een daarna wat minder, maar andersom kan in principe ook. Variatie is mogelijk binnen de grens 100:75. Dus de laagste uitkering mag niet minder zijn dan 75% van de hoogste uitkering.

Als je variatie wilt aanbrengen dan moet je dat uiterlijk op je pensioendatum aangeven. Als je pensioen eenmaal is ingegaan kun je dat niet meer wijzigen.

3 voordelen hoog/laag pensioen

Wanneer je kiest voor een hoog/laag pensioenuitkering, dan krijg je gedurende een periode meer pensioen uitgekeerd. Je haalt een deel van je pensioen als het ware naar voren.

Voordeel 1

Door hoog/laag is je inkomen de eerste jaren van je pensioenuitkering hoger. In de praktijk blijkt dat mensen op latere leeftijd vaak minder geld gaan uitgeven. Het naar voren halen van je pensioen zorgt ervoor dat je aan het begin van je pensioen meer financiële ruimte en mogelijkheden hebt.

Voordeel 2

Het naar voren halen van een deel van je pensioen zorgt er ook voor dat je sneller je geld ontvangt van de pensioenuitvoerder. Je hoeft het niet perse op te maken, maar je kunt het maar beter binnen hebben. Wanneer jij – en je partner als je die hebt – zijn komen te overlijden, vervalt je resterende pensioenkapitaal. Het is dus beter om het zo snel mogelijk te ontvangen.

Voordeel 3

Doordat je het geld eerder ontvangt, ook als je het niet (allemaal) nodig hebt, beschik je over meer geld. Daarbij ga ik er wel vanuit dat je niet alles opmaakt. En doordat je over meer geld beschikt, ben je financieel flexibeler.

Hoe lang een hoog pensioen?

Je mag in principe zelf kiezen hoe lang je een hoog pensioen wilt. Als je kiest voor een korte periode hoog, dan krijg je meer dan wanneer je kiest voor een langer periode.

Wanneer je kiest voor 1 jaar hoog, dan zal je uitkering in dat jaar ongeveer 30% hoger zijn dan de gelijkblijvende uitkering. Daarna krijg je levenslang ongeveer 1,5% minder dan de gelijkblijvende uitkering.

Wanneer je kiest voor 10 jaar hoog, dan zal je uitkering in die 10 jaar ongeveer 17% hoger zijn dan de gelijkblijvende uitkering. Daarna krijg je levenslang ongeveer 12% minder dan de gelijkblijvende uitkering.

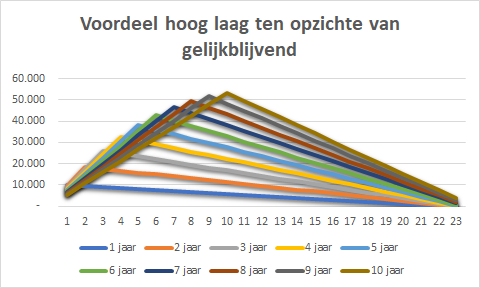

In de onderstaande grafiek zie je het verschil tussen een hoog laag pensioen bij verschillende periodes hoog, ten opzichte van een gelijkblijvende uitkering.

In dit voorbeeld ben ik uitgegaan van een gelijkblijvend pensioen van ongeveer € 30.000,-. Je zit wanneer je kiest voor 1 jaar hoog een voordeel van ongeveer € 10.000,- en dat neemt daarna af doordat de uitkering vervolgens lager is. Bij een hoge uitkering van 10 jaar zie je het voordeel langzaam oplopen, maar uiteindelijk na 10 jaar heb je in dit voorbeeld ruim € 50.000,- meer uitgekeerd gekregen. Daarna neemt dat voordeel weer snel af.

Afweging maken

Er zijn voor- en nadelen aan een hoog laag pensioen. Bestudeer de voor- en nadelen heel goed en kijk wat voor jou zwaarder weegt. Er is geen goed of fout. Kijk wat het beste bij jou past.

Lees ook:

De nadelen van een hoog/laag pensioen

Heb je vragen over hoog laag pensioen, of wil je geholpen worden bij het maken van een keuze, neem dan contact ons op via onderstaande knop.

Foto: Stephan Seeber – Pexels.com

Jan van Harten is ondernemer, pensioenadviseur en financieel planner. Hij adviseert mensen over hun persoonlijke pensioensituatie. Hij geeft inzicht, maakt moeilijke dingen begrijpelijk en komt met concrete adviezen. Hij begeleidt daarnaast ook ondernemingsraden bij pensioenvraagstukken en helpt werkgevers met het inrichten van pensioenregelingen.

bijnametpensioen.nl is bedacht en uitgewerkt door Jan van Harten

Ik zou graag willen weten

Of het mogelijk is om. Diverse

Pensioenen gelijktijdig. Te laten beginnen.

Ik heb 6 potjes. Met alle een andere begin datum.

Dat is zeker mogelijk. Ik heb hier in eerdere artikelen over geschreven. Ik heb ook een eenvoudige tool gemaakt om je al een eindje op weg te helpen. De tool kun je hier downloaden. Kom je er niet helemaal uit, stuur even een privé bericht via de contactpagina en we nemen contact met je op. https://bijnametpensioen.nl/kies-je-pensioendatum-download-hier-je-gratis-rekentool/

Beste Jan van Harten,

Mijn pensioen en AOW ( voor samenwonenden) is ongeveer €1585 netto.

Ik overweeg om de eerste tijd, bijvoorbeeld 10 jaar wat hoger te laten uitkeren. €1703 Krijg ik dan daarna mijn hele leven hetzelfde lagere bedrag van €1486? En Heeft zo’n hoger bedrag dan fiscale consequenties voor bijvoorbeeld mijn zorgtoeslag e.d?

Een hoger pensioen kan invloed hebben op je toeslagen en heffingskortingen. Hoe hoger je pensioen, hoe lager je heffingskortingen en toeslagen zijn over het algemeen. Dus een belangrijk punt om rekening mee te houden. Overigens staat daar tegenover dat wanneer je later een lager pensioen hebt, je heffingskortingen en toeslagen mogelijk weer hoger kunnen zijn.

Beste mr. van Harten,

Heb ik het goed begrepen dat wanneer ik zou kiezen voor een hoog-laag-pensioen dat ik dan alleen de variabele ‘tijd’ kan aanpassen en niet de hoogte van het percentage dat ik in die periode uitgekeerd krijg? Anders gesteld, als ik zou kiezen voor een hogere uitkering met een looptijd van 1 jaar, dan staat het percentage van 30%, zoals in uw voorbeeld, vast? Of mag ik het percentage ook naar beneden aanpassen?

Met vriendelijke groet,

K. Dekker

Kim, je kunt de periode kiezen. De verhouding is begrenst in de wet. De lage uitkering is minimaal 75% van de hoge uitkering. Je mag dus niet lager gaan zitten. Hoger zou wel kunnen, bijvoorbeeld 100:80 of 100:90. Minimaal is het 100:75.

Beste mr. van Harten,

Ik lees net op een andere site het volgende ; ‘De hoog-laag periode duurt minimaal 5 jaar en maximaal 10 jaar.’ In uw voorbeeld lees ik dat men ook kan kiezen voor 1 jaar een hoog pensioen. Als ik uw tekst goed heb begrepen welke informatie is dan correct?

Met vriendelijke groet,

K. Dekker

De wet geeft geen minimale of maximale termijn. Er zijn pensioenfondsen en verzekeringsmaatschappijen die de periodes begrenzen. Maar ik zie dat de laatste jaren er steeds soepeler wordt omgegaan met de termijnen een dat je bijna elke periode kan kiezen. De informatie die ik in dit artikel heb opgenomen is dus correct

Dank u voor de stellingen en uitleg. Ik ga de diverse stappen, vragen en uitleg nogmaals doorlezen en u een e0mail sturen over mijn persoonlijke situatie ( 3 pensioenuitvoerders, diverse bedragen) en meervoudige uitkeringen op 65, 67 en 68 jaar.

Dag Jan,

Helder verhaal, toch nog een vraag: als ik op ‘MijnABP’ diverse scenario’s laat voorrekenen van pensionering al bij 60 jaar, blijkt bij een maximaal hoog-laag-scenario na de AOW-leeftijd (67jr3mnd) het verschil tussen ABP-pensioen en pensioenbedrag-inclusief-AOW-bedrag groter dan bij een scenario waarin het pensioenbedrag-inclusief-AOW gelijkblijft aan het ABP-pensioen voorafgaande aan de AOW-leeftijd. In het eerste scenario is de netto-opbrengst van de AOW dus hoger. Gaat bij mij om ruim € 100 per maand. Hoe kan dit? Heeft dit iets met heffingkortingen te maken?

Hans, ik kan op basis van de info die jij hier geeft niet een verklaring geven. Dan zouden wij inzicht moeten hebben in de totale berekeningen. Er zijn heel veel mogelijke verklaringen voor dit verschil.

Beste Jan,

Volgend jaar maart 2024 ga ik met pensioen (67 jaar) en krijg ik ook AOW. Ik wil de hoog-laag keuze toepassen op mijn pensioen. Ik heb ook nog leefrente die ik op die datum kan laten uitkeren. Mijn vraag is of het verstandig is om de hoog-laag toe te passen en zo ja voor welke periode , en de leefrente uitkering ook in te laten gaan of de leefrente uitkering in een later periode.

Beste Tom,

dank voor je vraag. Ik heb je een persoonlijke mail gestuurd.

Groet,

Anouk

Beste Jan van Harten,

Mijn vrouw en ik willen met 62 jaar eerder stoppen met werken. Een pensioenadviseur heeft ons geadviseerd om dan 1 vd hogere pensioenaanspraken van 62-67 in zijn volle omvang te laten uitkeren in de vorm van overbruggingspensioen. Als ik uw verhaal lees vraag ik me af of dit überhaupt wel mogelijk is binnen de regels van hoog-laag constructie.

Hoog laag is begrenst op 100:75, maar dat is exclusief de overbrugging. Die komt er nog bovenop.

Lees onder andere https://bijnametpensioen.nl/5-dingen-die-je-waarschijnlijk-nog-niet-wist-over-een-aow-overbrugging/

Goede middag

Wordt er bij indexatie als dat er is bij een hoog laag constructie dit over beide gedaan? Dus zowel over het eerder hoger uit te keren deel als het later lager uit te keren deel?

Met vriendelijke groet A.Melissant

Als er een indexatie wordt gegeven, dan gaat dat over beide delen.

Beste Jan,

Ik ben mij aan het oriënteren of ik met 63 jaar volledig met een hoog/laagconstructie met pensioen kan gaan.

Als ik met mijn ING-pensioen mijn Plan maak om hoog tot 67 jaar en 3 maanden te gaan dan wordt het bedrag wat ik bruto ontvang interessant maar als ik dan kijk wat ik netto daarvan overhoud per maand in vergelijk met een loondienst berekening wat dat netto brengt dan schrik ik daar enorm van.

Een groot negatief verschil van E 600,= netto per maand. is dat normaal dat verschil of moet daar iets aan te doen zijn.

Graag je reactie?

Hoi Dick, er kan een verschil in zitten. Dat komt dan met name door de arbeidskorting. Maar 600,- is wel een heel groot bedrag. Wil je hier meer zekerheid over, dan raad ik je aan advies aan te vragen. Als op onze adviespagina kijkt bij optimaal met pensioen gaan, dan vind je meer informatie over dat adviestraject. Wij zullen je dan helpen met de berekeningen, maar ook kijken wat de beste keuze is, gelet op de fiscaliteit. Overigens speelt bij jou nog een ander punt. Pensioenfonds ING heeft een royale dekkingsgraad en vervroegde pensionering kan je daardoor veel geld kosten. Dus wellicht is het verstandig om andere pensioenkeuzes te maken. Ook dat nemen wij mee in het advies.

ik heb vervroegd pensioen aangevraagd ingaande 1 juli a.s. met overuren en vakantie zou 18 mei mijn laatste werkdag kunnen zijn. kan de werkgever mij verplichten deze uren te moeten laten uitbetalen? Ruim half jaar ervoor doorgegeven, tijd genoeg om vacature te plaatsen toch?

Een werkgever mag je vakantie weigeren als daar dringende reden voor is. Dan gaat het om een zwaarwegend bedrijfsbelang. Denk een een situatie waarin er sprake zou zijn van een verstoring van de bedrijfsvoering. Is daar geen sprake van, dan mag jouw vakantie niet geweigerd worden.

wat als je vervroegd met pensioen gaat ( alles aangevraagd en geregeld 1/2 jaar ervoor) en je wordt voor de ingangsdatum ziek?

Hoi Rianne,

Uitvoerders voeren hun eigen beleid wat betreft het aanvragen van pensioen en het herzien van gemaakte keuzes. Je kan daarom het beste contact opnemen met de pensioenuitvoerder en vragen of je de door jou gemaakte keuzes nog kan herzien.